„Zins ist der Preis für temporären Konsumverzicht.“

Teurer Sprit, vermehrt steigende Preise und schrumpfende Sparbücher: Wie lange werden uns Inflation und Niedrigzins wohl noch begleiten? Drei Fragen an den ...

Kinder, die ihre Sparschweine zur Bank tragen und Ballons und Stofftiere als Belohnung fürs Sparen einsammeln können – das klassische Bild am Weltspartag. In Zeiten der Niedrigzinsen fällt die Belohnung für Sparer allerdings nicht mehr wirklich rosig aus. Statt Zinsen und Zinseszins gehen inzwischen erste Banken sogar dazu über, die Strafzinsen der EZB an ihre Kunden weiterzugeben. Ein schwerer Schlag für die Sparnation Deutschland.

Als der Weltspartag vor fast 100 Jahren ins Leben gerufen wurde, ging es darum, auf die Bedeutung des Sparens aufmerksam zu machen. Aber auch wenn sich ein Sparkonto mit Blick auf die Rendite nicht mehr bezahlt macht, private Vorsorge war noch nie so wichtig wie heute. Somit hat der Weltspartag trotz oder vielleicht gerade wegen des Niedrigzins immer noch seine Daseinsberechtigung: Er gibt Anlass, die eigene Spar- und Anlagestrategie zu überdenken. Klar ist: Es gibt keine „one-fits-all“-Standardlösung. Wie man am besten vorsorgt, hängt maßgeblich von der aktuellen Lebensphase, den persönlichen Zielen und auch dem individuellen Sicherheitsbedürfnis ab. Der Azubi braucht eine andere Strategie als jemand, der seit Jahren erfolgreich im Berufsleben steht. Der Familienvater legt Wert auf andere Dinge als die Studentin. Eines lässt sich allerdings definitiv sagen: Inzwischen ist Bares nicht mehr Wahres.

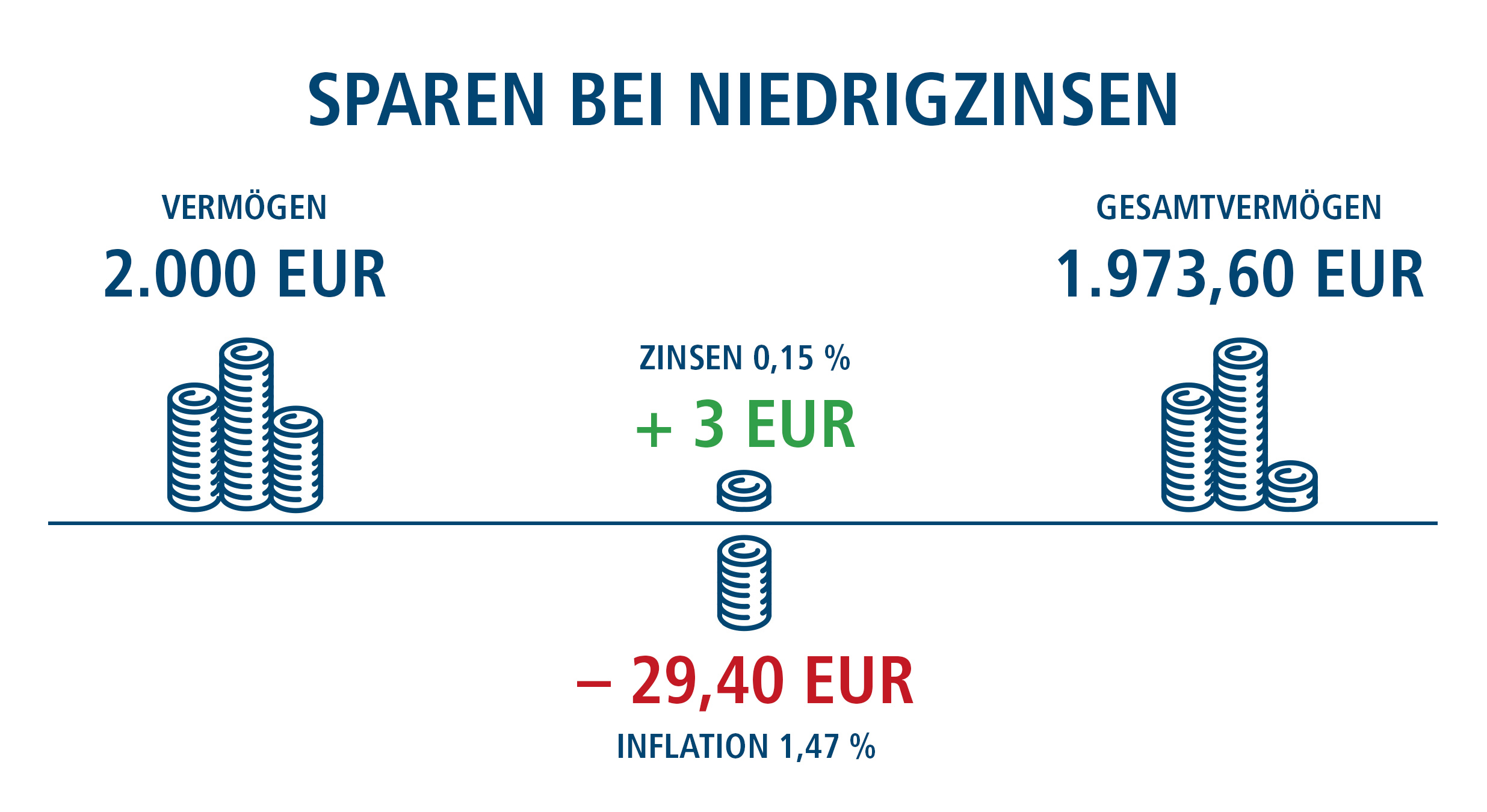

Die Vorliebe der Deutschen für Bargeld kennt man aus genügend Situationen. Während man in skandinavischen Ländern wie z.B. in Schweden selbst die Zeitung am Kiosk mit der Karte zahlt, wird hierzulande im Geldbeutel gekramt. Sätze wie: „beim Bäcker zahlt man bar“ oder „Kartenzahlung erst ab 10€“ sind wohlbekannt. Das stört vielleicht im Alltag, aber beim Sparen wird es zum richtigen Problem. Laut aktuellen Zahlen der deutschen Bundesbank stecken bei privaten Haushalten insgesamt 2519,8 Milliarden Euro des Vermögens in Bargeld und Bankeinlagen (Stand Juni 2019). Im Verlauf des zweiten Quartals kamen noch mal mehr als 43 Milliarden Euro dazu. Wegen der niedrigen Zinsen werfen jedoch solch „sichere“ Sparformen kaum Rendite ab. Folgendes Beispiel macht dies mehr als deutlich: Im dritten Quartal lagen die Zinsen auf Spareinlagen, sowie Tagesgeldkonten im Schnitt bei 0,15 Prozent. Zieht man davon die durchschnittliche Inflationsrate des Quartals von 1,47 Prozent ab, ergibt sich ein Realzins von jüngst minus 1,32 Prozent. Folgendes Beispiel verdeutlicht das Verlustgeschäft bei einem Vermögen von 2.000 Euro auf einem klassischen Sparbuch:

Trotzdem lieben die Deutschen ihr Bargeld. Man behält den Überblick, kann sich nicht verkalkulieren und alles ist schnell verfügbar. Natürlich lassen sich diese Vorteile nicht von der Hand weisen. Aber fürs langfristige Sparen, wie z.B. zur Altersvorsorge sollte man zu Alternativen greifen.

Den Anfang und die Grundlage bildet die gesetzliche Rente. Auch wenn sie in den meisten Fällen nicht reicht, um den gewünschten Lebensstandard im Alter zu halten. Dazu geben die Riester-Rente oder für Selbstständige die Rürup-Rente auch für den kleinen Geldbeutel eine Möglichkeit, die Rente privat und mit Zuschüssen vom Staat aufzustocken. Außerdem bei den Deutschen immer noch besonders beliebt: die Lebensversicherung. Die klassische Variante bietet aktuell einen Garantiezins von ca. 0,9 Prozent. Rechnet man die Überschussbeteiligung mit ein, können insgesamt ca. 2 Prozent Zinsen für die Sparanteile erreicht werden. Weniger als früher, aber über der Inflationsrate. Wegen der vergleichbar hohen Rendite gibt es inzwischen auch viele fondgebundene Lebensversicherungen. Auf diese Weise können Sparer von positiven Entwicklungen am Kapitalmarkt profitieren. Der DAX hat beispielsweise seit seinem Bestehen im Schnitt rund acht Prozent pro Jahr zugelegt, auch wenn zwischendurch verlustreiche Jahre dabei waren. Hier lohnen sich also vor allem langer Atem und gute Nerven, um Kursschwankungen durchzustehen.

Generell gilt beim Sparen: je früher, desto besser. Investoren mit einem längeren Anlagehorizont haben mehr Zeit, Rücksetzer am Markt wieder auszugleichen. Gleichzeitig können sie bei niedrigen Kursen die durchschnittlichen Einstiegskurse reduzieren. Aber unterm Strich ist Sparen in jedem Alter sinnvoll. Die neue EZB-Präsidentin Christine Lagarde hat bislang keine Änderung der bisherigen Zinspolitik signalisiert. Marktteilnehmer rechnen also überwiegend damit, dass die Niedrigzinsphase noch eine Weile anhalten wird. Daher sollte das Sparverhalten – wenn nicht schon geschehen – an die Umstände angepasst werden. Denn die bislang beliebteste Sparform „Sparbuch“ bringt aktuell nur eines: Den Verlust der Kaufkraft und damit die schleichende Entwertung des Angesparten.

Übersicht der Realzinsentwicklung auf Datenbasis der Deutschen Bundesbank.

Als Faustregel lässt sich sagen: Regelmäßig etwas zur Seite zu legen, staatliche Förderungsmöglichkeiten nutzen wo es möglich ist und die Anlagen streuen. Ganz ohne Risiko geht es kaum, wenn man eine Rendite will, die die Inflationsrate schlägt. Deswegen die Sparstrategie am besten mit einem Profi durchgehen und sich umfassend beraten lassen.

Teurer Sprit, vermehrt steigende Preise und schrumpfende Sparbücher: Wie lange werden uns Inflation und Niedrigzins wohl noch begleiten? Drei Fragen an den ...

Kontinuität auf dem ersten Platz ist bei der Cash.-Hitliste der Finanzvertriebe fast schon Tradition. Abseits von harten Fakten und Umsatzzahlen: Auf Spuren...